Die Rentenmisere: Sind die Babyboomer schuld?

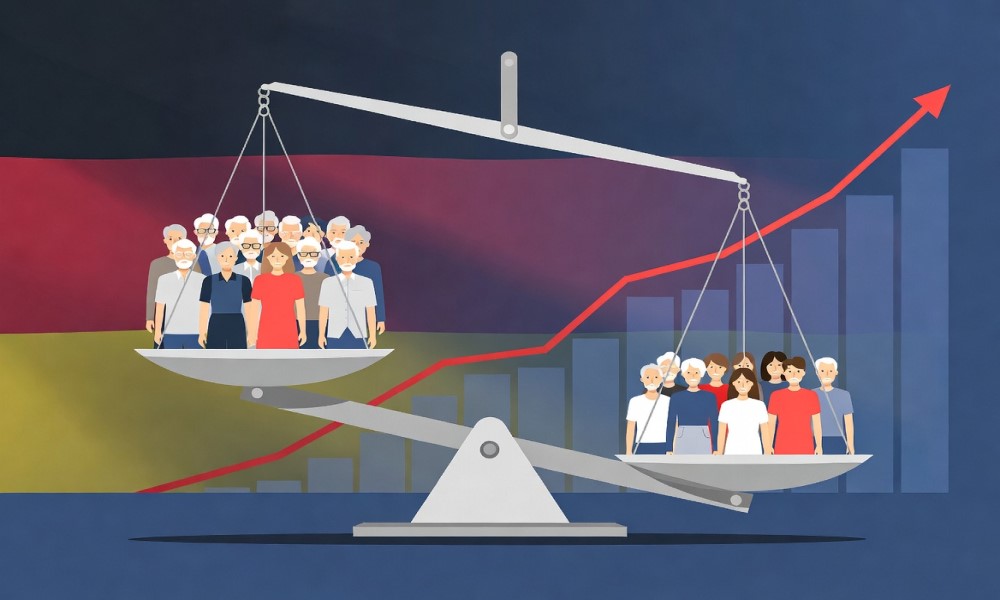

Deutschland altert rapide. Immer mehr Menschen gehen in Rente, während gleichzeitig weniger junge Menschen nachrücken, die in die Rentenkasse einzahlen. Das ist kein plötzliches Unglück, sondern die Folge von Entscheidungen der letzten Jahrzehnte – vor allem niedriger Geburtenraten und einer Rentenpolitik, die zu lange auf die Zukunft verschoben hat. Der Freiburger Ökonom Bernd Raffelhüschen bringt es provokant auf den Punkt: Die geburtenstarken Jahrgänge der Babyboomer (*) (etwa 1955 bis 1969) haben das System mitgeprägt und profitieren nun davon, während Jüngere die Rechnung zahlen.

Warum das Umlageverfahren unter Druck gerät

Unser Rentensystem funktioniert nach dem Umlageprinzip: Die Beiträge der heutigen Arbeitnehmer finanzieren direkt die Renten der heutigen Rentner. Das hat jahrzehntelang gut funktioniert, als viele Beitragszahler wenigen Rentnern gegenüberstanden. Durch längere Lebenserwartung und vor allem durch den Rückgang der Geburten (Babyboomer haben deutlich weniger Kinder bekommen als ihre Eltern) kippt dieses Verhältnis.

Statt etwa vier Beitragszahlern pro Rentner könnten es in den kommenden Jahrzehnten nur noch zwei oder weniger sein. Das führt ohne Anpassungen zu höheren Beiträgen, höheren Steuerzuschüssen oder niedrigeren Renten. Raffelhüschen sieht hier eine generationelle Ungerechtigkeit: Die Boomer-Generation hat das Problem durch ihre Familienplanung mitverursacht und trägt nun zu wenig zur Lösung bei, weil Reformen verwässert oder aufgeschoben wurden.

Was hätte anders laufen können – und warum es das nicht tat

Schon in den frühen 2000er-Jahren lag mit der Rürup-Kommission ein vernünftiges Reformpaket auf dem Tisch:

- Das Rentenalter sollte stärker an die steigende Lebenserwartung gekoppelt werden (wer länger lebt, arbeitet auch ein paar Jahre länger und bezieht länger Rente).

- Ein Nachhaltigkeitsfaktor sollte automatisch dafür sorgen, dass Renten nicht schneller steigen als die Löhne, wenn das Verhältnis Rentner zu Beitragszahlern ungünstiger wird.

- Mehr private und betriebliche Altersvorsorge (kapitalgedeckt) sollte die gesetzliche Rente ergänzen.

Einiges wurde umgesetzt: Das Rentenalter steigt schrittweise auf 67 (bis 2031 abgeschlossen). Allerdings wurden zentrale Teile später abgeschwächt. Der Nachhaltigkeitsfaktor wurde mehrfach ausgesetzt, um das Rentenniveau (die Rente im Verhältnis zum Durchschnittslohn) nicht unter 48 % sinken zu lassen. Das schont aktuelle Rentner und baldige Rentner – vor allem die Boomer – auf Kosten höherer Beiträge und Steuern für die Jüngeren.

Raffelhüschens Rechnung: Bei konsequenter Umsetzung wären wir heute schon bei Rente mit 69 und bald bei 70. Das Rentenniveau läge niedriger (bei ca. 42 %), dafür hätte man die private Vorsorge stärker ausbauen können. Die Boomer wären länger in die Lösung einbezogen worden.

Die Gegenposition: Nicht alle Boomer sind gleich – und die Politik trägt Mitschuld

Viele Babyboomer (*) sehen das anders – und haben damit teilweise recht. Die Politik trägt eine große Verantwortung. Jahrzehntelang wurden unpopuläre Reformen verschoben, Wahlgeschenke verteilt (z. B. Mütterrente, Rente mit 63) und der demografische Wandel ignoriert. Statt frühzeitig auf mehr Kapitaldeckung zu setzen, blieb man beim reinen Umlageverfahren kleben. Die Riester-Rente als Ergänzung war zu kompliziert, zu teuer und zu renditeschwach.

Zudem ist nicht jeder Boomer gleich privilegiert. Menschen in körperlich schweren Berufen oder mit niedrigen Einkommen haben oft eine geringere Lebenserwartung. Sie zahlen lange Beiträge ein, profitieren aber kürzer von der Rente. Eine pauschale Anhebung auf 70 Jahre ohne Ausnahmen würde hier neue Ungerechtigkeiten schaffen. Vorschläge, das Rentenalter stärker an Beitragsjahren statt nur an Lebensjahren zu orientieren, versuchen das zu berücksichtigen.

Kapitalgedeckte Vorsorge: Sinnvoll, aber kein Allheilmittel

Viele hätten sich gewünscht, dass ein größerer Teil der Beiträge kapitalgedeckt angelegt wird – also in Aktien, Fonds oder Immobilien, die über Jahrzehnte Rendite erwirtschaften. Länder wie Schweden oder die Niederlande zeigen, dass eine Mischung aus Umlage und Kapitaldeckung stabiler ist. Renditen am Kapitalmarkt liegen langfristig meist höher als das, was ein reines Umlagesystem bei schrumpfender Bevölkerung leisten kann.

Allerdings birgt Kapitaldeckung auch Risiken (Kursstürze, Inflation). Deshalb ist eine schrittweise, staatlich geförderte Ergänzung (wie die neuen ETF-Optionen ab 2027) der realistischere und bessere Weg. In den letzten zwanzig Jahren hat ein MSCI-World über 400% Rendite erwirtschaftet. 20 Jahre verschenkte Zeit.

Was jetzt passieren sollte

Eine ehrliche Rentenpolitik braucht:

- Weitere moderate Anhebung des Rentenalters – gekoppelt an die Lebenserwartung, aber mit Härtefallregelungen für körperlich Belastete.

- Wiederaktivierung des Nachhaltigkeitsfaktors, damit Renten und Beiträge fairer verteilt werden.

- Stärkere Förderung privater und betrieblicher Vorsorge – einfach, kostengünstig und renditestark.

- Mehr Zuwanderung qualifizierter Arbeitskräfte und höhere Erwerbsbeteiligung (z. B. von Frauen und Älteren), um das Verhältnis zu verbessern.

Die Misere ist nicht allein die Schuld einer Generation, sondern vor allem das Ergebnis politischer Kurzsichtigkeit. Die Babyboomer haben als Wähler und Eltern mitentschieden – aber die Politik hat die notwendigen Anpassungen zu lange blockiert. Wer jetzt die Last nur auf die Jungen schiebt, riskiert den Generationenfrieden. Eine faire Lösung muss alle Beteiligten einbeziehen: längeres Arbeiten wo möglich, solidarisches Teilen der Lasten und mehr Eigenverantwortung durch Kapitalanlage. Sonst wird die Rente für alle zum Problem.

Author: Redaktion

(*) Hinweis: Hinter einigen Links stehen Affiliate-Programme. Für Sie bleibt der Preis exakt derselbe, wir erhalten jedoch eine kleine Provision, die wir direkt in unsere kommenden Recherchen investieren. Vielen Dank, dass Sie unsere Arbeit auf diese Weise unterstützen!