Versicherungsjahre deutscher Rentner erreichen Rekordniveau

Mitten in der hitzigen Diskussion über längere Lebensarbeitszeiten, ein höheres Renteneintrittsalter und die langfristige Finanzierbarkeit der gesetzlichen Rente sorgt eine aktuelle Entwicklung für Aufmerksamkeit: Die Versicherten in Deutschland sammeln deutlich mehr Versicherungsjahre als noch vor 20 Jahren. Das ist nicht nur eine statistische Randnotiz, sondern ein starkes Argument gegen Panikmache und für eine sachliche, zukunftsorientierte Rentenpolitik.

Was bedeuten „Versicherungsjahre“ eigentlich?

Einfach erklärt: Als Versicherungsjahre zählen alle Zeiten, in denen Beiträge in die gesetzliche Rentenversicherung (*) geflossen sind oder angerechnet werden – also nicht nur bezahlte Arbeit, sondern auch Kindererziehungszeiten, bestimmte Phasen der Arbeitslosigkeit (*), Pflegezeiten oder Wehrdienst. Je mehr solcher Jahre Sie zusammenbekommen, desto höher fällt in der Regel Ihre spätere Rente aus, weil mehr Entgeltpunkte gesammelt werden. Es geht also um die Stabilität und Länge Ihrer Erwerbsbiografie.

Die beeindruckenden Zahlen

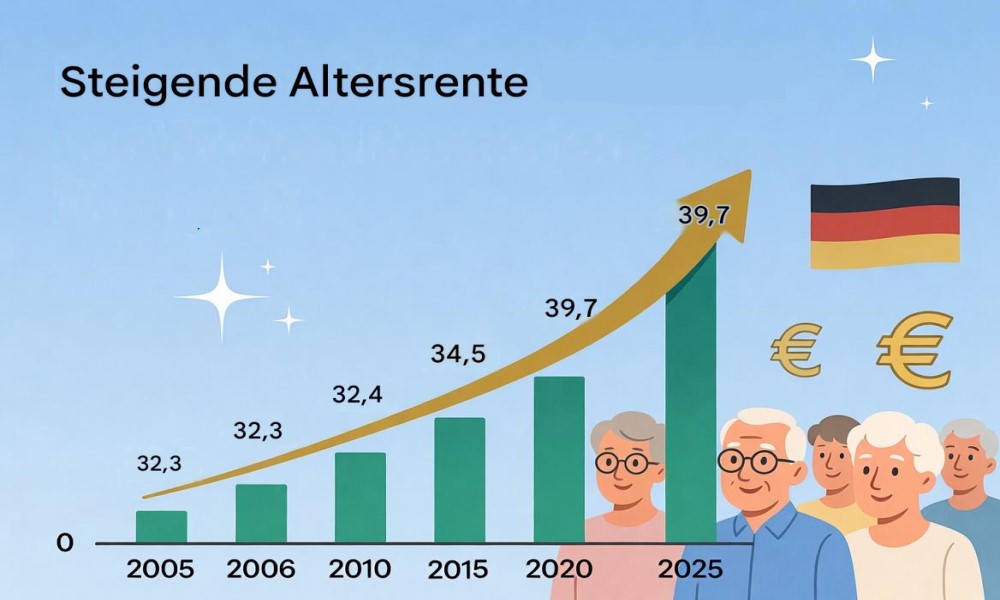

Laut bisher unveröffentlichten Daten der Deutschen Rentenversicherung (DRV), über die unter anderem der Spiegel berichtete, kamen Neurentner im Jahr 2025 beim Eintritt in die Altersrente im Durchschnitt auf 39,7 Versicherungsjahre. Zum Vergleich: Im Jahr 2005 waren es nur 32,3 Jahre. Das ist ein Zuwachs von mehr als sieben Jahren in zwei Jahrzehnten – ein Rekordniveau.

Besonders erfreulich ist die Entwicklung bei Frauen in Westdeutschland: Hier stieg der Durchschnitt von 22,4 Jahren (2005) auf 36,9 Jahre (2025). In Ostdeutschland lag das Niveau historisch schon höher (von 41,1 auf 43,1 Jahre). Der Grund ist klar: In der DDR waren Frauen deutlich häufiger durchgängig erwerbstätig. Heute holen die westdeutschen Frauen stark auf – dank höherer Erwerbsbeteiligung, besserer Vereinbarkeit von Familie und Beruf und längerer Lebensarbeitszeiten.

Warum steigen die Versicherungsjahre?

Die Zunahme hat strukturelle Ursachen am Arbeitsmarkt seit den Hartz-Reformen und den 2000er-Jahren:

- Mehr Frauen arbeiten (und bleiben länger im Beruf).

- Ältere Menschen scheiden seltener früh aus dem Arbeitsleben aus.

- Erwerbsunterbrechungen (z. B. durch Langzeitarbeitslosigkeit) sind seltener oder kürzer geworden.

Zusätzlich haben politische Maßnahmen wie die Mütterrente (bessere Anrechnung von Kindererziehungszeiten) die Ansprüche vieler Frauen spürbar verbessert. Uwe Hildebrandt, Vorsitzender der Bundesvertreterversammlung der DRV, betont zu Recht, dass Frauen heute deutlich besser im Alter abgesichert sind als vor zwei Jahrzehnten.

Auswirkungen auf die Rentenhöhe

Mehr Versicherungsjahre bedeuten in der Regel höhere Renten. Neurentner mit mindestens 35 Versicherungsjahren erhielten vor etwa zehn Jahren im Schnitt rund 1.217 Euro monatlich (brutto). Heute sind es etwa 1.717 Euro – ein nominaler Anstieg um rund 41 Prozent. Das klingt zunächst nach einem starken Plus.

Aber Achtung bei der Einordnung: Im gleichen Zeitraum stiegen die Nominallöhne um etwa 35 Prozent, die Verbraucherpreise (Inflation) kumuliert um rund 29 Prozent. Real, also inflationsbereinigt, ist die Kaufkraft der Renten gestiegen – aber deutlich moderater als die nackten Zahlen suggerieren. Denn die Erhöhungen der Sozialabgaben fließen bei der Inflationsbereinigung auch nicht ein.

Dennoch: Die steigenden Versicherungsjahre tragen messbar zur Verbesserung der individuellen Absicherung bei.

Einordnung in die Rentendebatte (*)

Hier wird es meinungsstark: Die Daten sind ein starkes Argument gegen die verbreitete Schreckensrhetorik, die Rente sei ein marodes System, das nur durch immer höhere Beitragssätze oder massive Leistungskürzungen zu retten sei. Im Gegenteil: Eine stabilere Erwerbsbiografie vieler Menschen – mehr Frauen im Beruf, längeres Arbeiten, weniger Brüche – stärkt sowohl die individuellen Rentenansprüche als auch die Finanzierungsbasis der gesetzlichen Rentenversicherung (*) durch mehr Beitragszahler und längere Einzahlungszeiten.

Statt pauschal das Renteneintrittsalter zu erhöhen oder Leistungen zu kürzen, sollte die Politik diese positiven Trends gezielt verstärken:

- Anreize für längeres Arbeiten schaffen (ohne Zwang).

- Vereinbarkeit von Familie und Beruf weiter verbessern.

- Die Anerkennung von Erziehungs- und Pflegezeiten fair ausbauen.

- Die Rentenformel so anpassen, dass stabile Erwerbsbiografien noch stärker belohnt werden.

Wer heute länger und kontinuierlicher arbeitet, trägt mehr zum System bei – und verdient eine solide Rente. Die Rekord-Versicherungsjahre zeigen: Das System funktioniert besser, als manche Kritiker behaupten. Es braucht keine ideologischen Rundumschläge, sondern kluge Weiterentwicklungen, die Anreize setzen und dem demografischen Wandel Rechnung tragen.

Author: Redaktion

(*) Hinweis: Hinter einigen Links stehen Affiliate-Programme. Für Sie bleibt der Preis exakt derselbe, wir erhalten jedoch eine kleine Provision, die wir direkt in unsere kommenden Recherchen investieren. Vielen Dank, dass Sie unsere Arbeit auf diese Weise unterstützen!