US-Importpreise: Fakten, Ursachen und Marktbedeutung

Stärkster Anstieg seit über einem Jahr

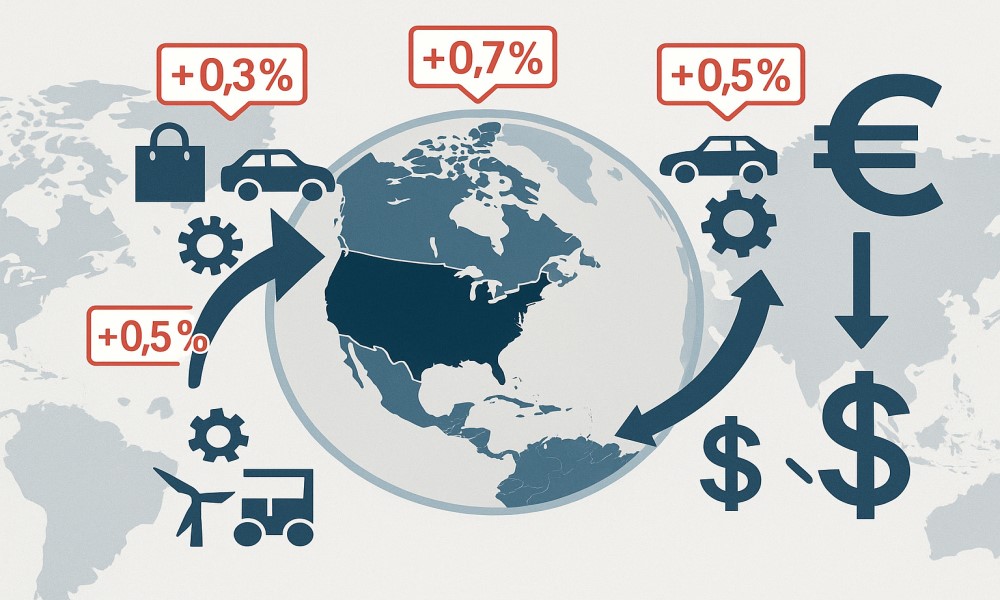

Im August 2025 stiegen die Importpreise in den Vereinigten Staaten um 0,3 Prozent gegenüber dem Vormonat. Marktanalysten hatten hingegen mit einem leichten Rückgang gerechnet. Damit setzte sich die bereits leicht positive Entwicklung im Juli fort, die Zunahme im August markierte jedoch den stärksten monatlichen Anstieg seit mehr als zwölf Monaten.

Treiber waren vor allem:

- Konsumgüter (ohne Autos): +0,7 %

- Fahrzeuge: +0,2 %

- Investitionsgüter: +0,5 %

Energieimporte – traditionell stark schwankend – wirkten diesmal nur leicht unterstützend und waren nicht der Hauptfaktor.

Ursachen der Preisentwicklung

Entgegen einer naheliegenden Vermutung lassen sich die Preissteigerungen nicht unmittelbar auf die US-Strafzölle zurückführen. Diese fließen im offiziellen Importpreisindex nicht ein, da es sich dabei um fiskalische Abgaben handelt. Vielmehr wirken zwei andere Faktoren:

- Wechselkurseffekte:

Der US-Dollar hat 2025 deutlich abgewertet. Gegenüber dem Euro verlor er im Jahresverlauf zeitweise über 10 %. Da Importe in Fremdwährungen fakturiert werden, verteuern sich Güter für US-Abnehmer automatisch. - Weitergabeeffekte der Exportländer:

Viele ausländische Anbieter sind offenbar nicht bereit, die Wechselkursverluste oder höhere eigene Kosten durch Preissenkungen auszugleichen. Stattdessen geben sie Belastungen an die US-Importeure weiter.

Markterwartungen und Inflationsperspektive

Steigende Importpreise gelten als Frühindikator für Inflationsdruck:

- Über höhere Einstandskosten entsteht ein „Kostenimport“ in die USA.

- Der Trend deckt sich mit zuletzt steigenden Produzenten- und Verbraucherpreisindizes.

- Damit wächst die Sorge, dass sich die Inflation nicht nur zyklisch, sondern strukturell verfestigt.

Für Investoren ergeben sich daraus zentrale Implikationen:

- Festzinsanlagen verlieren bei anhaltend hoher Inflation an Attraktivität.

- Importabhängige Unternehmen geraten durch Margendruck unter Wettbewerbsstress.

- Aktien von Firmen mit Preissetzungsmacht werden tendenziell bevorzugt, da sie steigende Kosten weitergeben können.

Reaktionen der Märkte und Anlegerstrategien

Auffällig ist, dass die unmittelbare Reaktion an den Aktienmärkten bislang ausblieb. Viele Investoren scheinen die Daten zunächst zu ignorieren. Ob diese Haltung eine bewusste „Risk-On“-Strategie oder eher ein Ausdruck von Sorglosigkeit darstellt, bleibt umstritten.

Institutionelle Anleger könnten in den kommenden Monaten auf folgende Weise reagieren:

- Umschichtung in Rohstoffe und inflationsgeschützte US-Staatsanleihen (TIPS).

- Sektorrotation: Verringerung von Engagements in importabhängigen Konsum- und Industriegütern, stärkere Gewichtung von Unternehmen mit hoher US-Wertschöpfung oder nachweislicher Preissetzungsmacht.

- Währungsabsicherungen (Hedging): Angesichts der Dollarschwäche gewinnt das Management von Wechselkursrisiken stark an Bedeutung.

Fazit: Signal einer strategischen Wende?

Der Anstieg der US-Importpreise im Sommer 2025 könnte sich rückblickend als Wendepunkt für die mittelfristigen Inflationserwartungen herausstellen. Die Kombination aus schwächerem Dollar, internationalen Preisweitergaben und einer sich wandelnden Handelspolitik stellt die bisherige Annahme infrage, dass Inflation nur ein temporäres Phänomen sei.

Für Anleger bedeutet dies:

- Währungs-, Rohstoff- und Anleihemärkte rücken noch stärker in den Fokus.

- Klassische Anlageportfolios müssen auf ihre Inflationsrobustheit geprüft werden.

- Strategische Anpassungen in der Allokation institutioneller Gelder werden wahrscheinlicher.

Ob der August 2025 tatsächlich als strategische Zeitenwende in die Marktgeschichte eingehen wird, hängt nun davon ab, ob sich die Importpreisdynamik zu einem nachhaltigen Trend entwickelt – oder ob sie lediglich eine temporäre Episode im Zyklus globaler Preisbewegungen darstellt.

(*) Hinweis: Hinter einigen Links stehen Affiliate-Programme. Für Sie bleibt der Preis exakt derselbe, wir erhalten jedoch eine kleine Provision, die wir direkt in unsere kommenden Recherchen investieren. Vielen Dank, dass Sie unsere Arbeit auf diese Weise unterstützen!