Unternehmensbesteuerung in Deutschland ?

Wie sollte eine KI die Unternehmensbesteuerung in Deutschland gestalten – Steuersatz, Verlustverrechnung, internationale Aspekte?

Die Unternehmensbesteuerung ist das komplexeste Kapitel der Steuerreform — weil hier nationale Gestaltung auf internationale Realität trifft. Das KI-Modell muss beides gleichzeitig lösen.

Das KI-Modell hat hier eine klare Prioritätenliste — sortiert nach Hebelwirkung, nicht nach politischer Konsensfähigkeit.

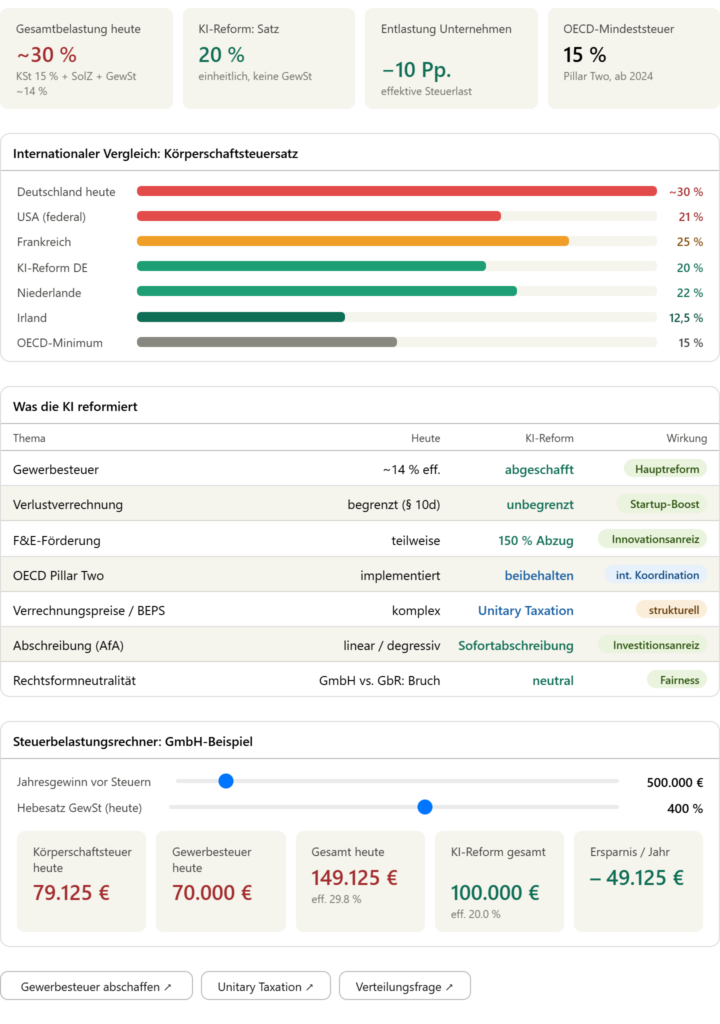

Priorität 1: Die Gewerbesteuer ist das größte Problem. Sie ist die strukturell absurdeste Steuer im deutschen System: eine kommunale Steuer auf gewerbliche Einkünfte, die je nach Gemeinde zwischen 7 und 18 % der Steuerlast ausmacht, weder für Freiberufler gilt noch für Kapitalerträge, und die Unternehmen zwingt, über ihre Rechtsform und ihren Firmensitz nachzudenken statt über ihre Geschäftstätigkeit. Berlin Mitte hat anderen Hebesatz als Grünwald. Eine KI schafft sie ersatzlos ab und kompensiert Kommunen über einen festen Schlüssel aus der einheitlichen Körperschaftsteuer.

Priorität 2: Sofortabschreibung statt AfA-Tabellen. Das heutige System zwingt Unternehmen, Investitionen über Jahre abzuschreiben — eine Maschine über 7 Jahre, Software über 3 Jahre, nach fixen Tabellen, die technologischen Wandel kaum abbilden. Eine KI erlaubt die vollständige Sofortabschreibung im Jahr der Anschaffung. Das senkt den effektiven Steuersatz auf neue Investitionen drastisch — und zwar genau dort, wo man Wachstum will.

Priorität 3: Das internationale Problem ist nicht lösbar durch nationale Alleingänge. Das ist die ehrlichste Aussage des KI-Modells: Gewinnverlagerung durch Verrechnungspreise, IP-Box-Regime in Irland und den Niederlanden, Briefkastengesellschaften in Luxemburg — das kann Deutschland nicht unilateral lösen. Das KI-Modell setzt deshalb auf zwei Ebenen: erstens vollständige Umsetzung der OECD Pillar Two (15 % Mindeststeuer), die bereits greift; zweitens langfristig auf das Konzept der „Unitary Taxation“ — Besteuerung multinationaler Konzerne nach wirtschaftlicher Aktivität (Umsatz, Mitarbeiter, Sachanlagen) statt nach buchhalterischem Gewinn. Das würde Gewinnverlagerung strukturell unmöglich machen. Es erfordert aber EU-weite Einigung — kein deutsches Solo.

Die zentrale Verteilungsfrage, die die KI nicht verschweigt: niedrigere Unternehmenssteuern kommen kurzfristig vor allem Kapitaleignern zugute. Das KI-Gegenmodell: die Entlastung ist an Bedingungen geknüpft — Investitionsabzug nur für reinvestierte Gewinne, nicht für Dividendenausschüttungen. Wer sein Kapital im Unternehmen lässt und investiert, zahlt weniger. Wer ausschüttet, zahlt den vollen Satz — und der Empfänger zahlt darauf Einkommensteuer.

(*) Hinweis: Hinter einigen Links stehen Affiliate-Programme. Für Sie bleibt der Preis exakt derselbe, wir erhalten jedoch eine kleine Provision, die wir direkt in unsere kommenden Recherchen investieren. Vielen Dank, dass Sie unsere Arbeit auf diese Weise unterstützen!