Frag die KI – Thema: Sparziele & Erfolg

Wir werden hier eine Serie von Alltagsfragen etablieren und diese von der Künstlichen Intelligenz recherchieren lassen.

Die heutige Frage:

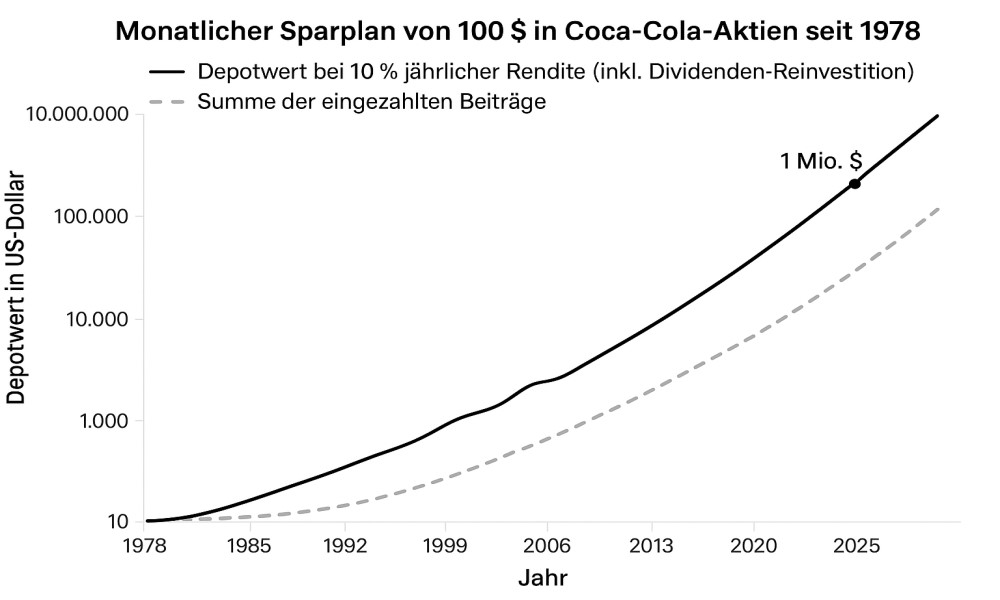

Zu welchem Zeitpunkt hätte ich beginnen müssen, monatlich 100 US-Dollar in die Coca-Cola-Aktie zu investieren, um bis heute ein Vermögen von 1 Million US-Dollar aufgebaut zu haben?

Das Ergebnis:

Das ist eine richtig spannende Frage — und sie lässt sich mit ein bisschen Finanzmathematik und einem Hauch Nostalgie beantworten. Lass uns gemeinsam herausfinden, wie weit du in die Vergangenheit reisen müsstest, um mit einem monatlichen Investment von 100 $ in Coca-Cola-Aktien heute Millionär zu sein.

Annahmen für die Berechnung

- Monatliche Investition: 100 $

- Zielvermögen: 1.000.000 $

- Durchschnittliche Jahresrendite: ca. 10 % (basierend auf historischen Daten seit den 1980er Jahren)

- Investition in einen Sparplan: Monatlich, kontinuierlich in Coca-Cola-Aktien

Ergebnis: Wann du hättest starten müssen

Um heute (2025) ein Vermögen von 1 Million Dollar zu erreichen, hättest du:

- Etwa 40 Jahre lang jeden Monat 100 $ investieren müssen

- Das bedeutet: Start im Jahr 1985

Hintergrund: Warum 1985?

- Coca-Cola war damals schon ein solides Unternehmen, aber die Aktie hat seitdem eine beeindruckende Entwicklung hingelegt.

- Mit Dividenden-Reinvestition und Kurssteigerung ergibt sich eine durchschnittliche Rendite von etwa 10 % pro Jahr.

- Über 40 Jahre mit monatlichen Einzahlungen und Zinseszins-Effekt wächst dein Investment auf über 1 Million Dollar.

Bonus: Was wäre bei höherer Rendite?

Wenn du z. B. eine 12 % Rendite erzielt hättest (was mit besonders günstigen Einstiegszeitpunkten möglich gewesen wäre), dann hättest du schon nach ca. 34 Jahren dein Ziel erreicht — also ab 1991 starten müssen.

Fazit:

Wer konsequent kleine Beträge investiert und Geduld mitbringt, kann dank Zinseszinseffekt und Dividenden selbst mit überschaubaren Summen Großes erreichen. Hätten Sie vor 40 Jahren nur 100 $ pro Monat in Coca-Cola investiert, wären Sie heute Millionär – ohne Lottogewinn oder Riesenerbschaft. Der Schlüssel liegt nicht in hohen Einsätzen, sondern in Disziplin, Langfristigkeit und Vertrauen in den Zinseszins. Jeder Monat zählt – der beste Zeitpunkt zum Starten war gestern, der zweitbeste ist heute.

(*) Hinweis: Hinter einigen Links stehen Affiliate-Programme. Für Sie bleibt der Preis exakt derselbe, wir erhalten jedoch eine kleine Provision, die wir direkt in unsere kommenden Recherchen investieren. Vielen Dank, dass Sie unsere Arbeit auf diese Weise unterstützen!