Rentenbeiträge vor dem Anstieg? Was die aktuellen Prognosen zeigen

Ein Versuch fundiert auf Demografie, Zahlen und das Rentenpaket II zu blicken (Stand: Juni 2026)

Die gesetzliche Rentenversicherung (*) (GRV) steht vor einem altbekannten, sich nun jedoch rasant zuspitzenden Problem: Demografisch bedingt stehen immer mehr Rentenempfänger immer weniger Beitragszahlern gegenüber. Aktuelle Modellrechnungen des Rentenversicherungsberichts prognostizieren daher einen unausweichlichen Anstieg der Beiträge in den kommenden Jahren. Doch wie gravierend ist die Lage tatsächlich? Ein Blick hinter die Kulissen zeigt, dass Panik unbegründet ist, der strukturelle Handlungsbedarf jedoch weitaus tiefer geht als oft dargestellt.

Was genau kommt auf Arbeitnehmer zu?

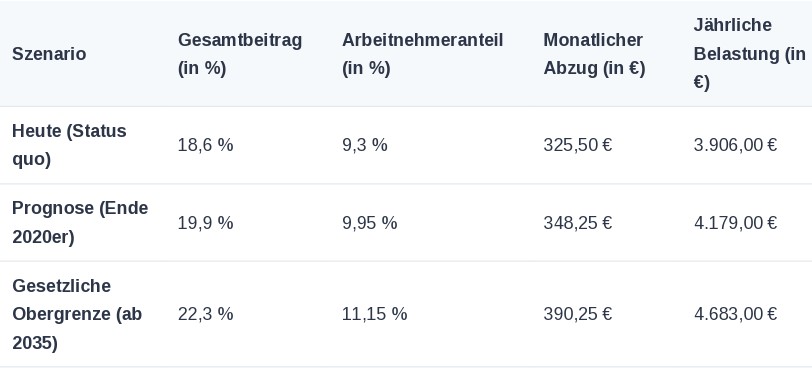

Der aktuelle Beitragssatz liegt stabil bei 18,6 % des Bruttolohns, welcher paritätisch von Arbeitnehmer und Arbeitgeber getragen wird (jeweils 9,3 %). Offizielle Prognosen der Bundesregierung sowie die gesetzlich verankerten Haltelinien des Rentenpakets II zeichnen jedoch einen klaren Pfad für die Zukunft vor. Bis zum Ende der 2020er Jahre wird mit einem Anstieg auf rund 19,9 % gerechnet, ab 2035 sieht das Gesetz eine Haltelinie von maximal 22,3 % vor. Für einen durchschnittlichen Beschäftigten mit einem monatlichen Einkommen von 3.500 € brutto stellt sich die konkrete finanzielle Belastung wie folgt dar:

Die Netto-Differenz: Im kommenden Zwischenschritt zum Ende des Jahrzehnts beträgt die Mehrbelastung exakt 348,25 – 325,50 = 22,75 € pro Monat (rund 273 € im Jahr). Selbst beim Erreichen der langfristigen Haltelinie im Jahr 2035 steigt der monatliche Abzug um ca. 65 € im Vergleich zu heute. Das ist zweifellos eine spürbare Verringerung des Reallohnwachstums, entspricht jedoch keineswegs einem plötzlichen „Rentenschock“ oder Systemkollaps, sondern einer kalkulierbaren und schleichenden Anpassung.

Die Ursachenforschung: Warum gerät die Rentenkasse unter Druck?

• Die finanzielle Schieflage resultiert nicht aus Fehlplanungen, sondern ist die mathematische Konsequenz dreier unumkehrbarer demografischer Megatrends, die in diesem Jahrzehnt kumulieren: Der Eintritt der Babyboomer (*)-Generation in den Ruhestand: Die geburtenstarken Jahrgänge der 1950er und 1960er Jahre scheiden sukzessive aus dem Erwerbsleben aus. Sie wechseln von der Seite der Einzahler auf die Seite der Leistungsempfänger.

• Anhaltend hohe und steigende Lebenserwartung: Die durchschnittliche Rentenbezugsdauer hat sich in den letzten Jahrzehnten massiv verlängert – von rund 10 Jahren im Jahr 1960 auf heute fast 20 Jahre. Längere Rentenphasen erfordern logischerweise ein höheres Finanzierungsvolumen.

• Geburtenschwache Nachfolgegenerationen: Da die Geburtenraten seit den 1970er Jahren spürbar unter dem zur Selbsterhaltung notwendigen Niveau von 2,1 Kindern pro Frau liegen, rücken mathematisch zu wenige junge Beitragszahler nach.

Die gesetzliche Rente basiert auf dem Umlageverfahren: Die heutigen Beiträge fließen direkt an die heutigen Rentner (Generationenvertrag). Da die „Altenquotient“-Metrik (das Verhältnis von Personen im Rentenalter zu Personen im erwerbsfähigen Alter) unaufhaltsam steigt, klafft ohne Gegenmaßnahmen eine fundamentale Finanzierungslücke.

Die Rolle des Staates: Bundeszuschüsse auf Rekordniveau

Der Begriff „rentenfern“ greift zu kurz, wenn man die Staatsfinanzen analysiert. Bereits heute stützt der Bund die Rentenkasse massiv. Die Bundeszuschüsse belaufen sich auf weit über 110 Milliarden Euro jährlich. Dies entspricht bereits rund einem Viertel des gesamten Bundeshaushalts.

Wichtige sachliche Differenzierung: Der Bundeszuschuss dient nicht primär der "Rettung vor dem Kollaps", sondern gleicht zum Großteil sogenannte versicherungsfremde Leistungen aus. Hierzu zählen politisch gewollte Leistungen, die nicht durch Beiträge gedeckt sind (z. B. die Mütterrente, Renten für Kindererziehungszeiten, die Grundrente oder der Ausgleich von DDR Rentenansprüchen). Dennoch gilt: Würde dieser steuerfinanzierte Zuschuss entfallen, müsste der Beitragssatz sofort auf weit über 22 % angehoben werden.

Die Validität der Prognosen: Wie verlässlich sind die Zahlen?

Sämtliche Vorausberechnungen sind keine unumstößlichen Fakten, sondern hochsensible Korridorschätzungen. Sie stützen sich auf makroökonomische Variablen, die sich dynamisch verändern können:

• Erwerbsquote und Zuwanderung: Eine gesteuerte, qualifizierte Zuwanderung in den Arbeitsmarkt sowie eine höhere Erwerbsbeteiligung von Frauen und älteren Arbeitnehmern stabilisieren das System erheblich, da sie neue Beitragszahler generieren.

• Reallohnentwicklung und Produktivität: Steigen die Löhne durch hohes Wirtschaftswachstum und technologischen Fortschritt (z.B. Automatisierung, KI), steigen auch die Beitragseinnahmen der Rentenkasse proportional an, selbst wenn die Zahl der Köpfe sinkt.

• Konjunkturelle Risiken: Eine lang anhaltende Rezession hingegen reduziert die sozialversicherungspflichtige Beschäftigung und lässt die Beiträge schneller und unvorhergesehener steigen.

Politische Hebel und Reformen in der Diskussion

Um die Lasten des demografischen Wandels nicht einseitig den Beitragszahlern aufzubürden, existiert ein vieldiskutiertes Spektrum an Stellschrauben:

1. Das Generationenkapital (Rentenpaket II): Als neuer, kapitalgedeckter Baustein wird über einen staatlich verwalteten Fonds am Aktienmarkt ein Vermögen aufgebaut. Die Erträge sollen ab Mitte der 2030er Jahre die Beitragszahler entlasten und den Anstieg dämpfen.

2. Koppelung des Renteneintrittsalters an die Lebenserwartung: Eine Anhebung der Altersgrenze über 67 Jahre hinaus wird von Ökonomen gefordert, ist politisch jedoch hochgradig umstritten.

3. Erweiterung des Versichertenkreises: Die schrittweise Einbeziehung von Selbstständigen und langfristig auch von Beamten (Erwerbstätigenversicherung) würde kurzfristig hohe Einnahmen bringen, erhöht allerdings zeitversetzt auch die Rentenansprüche.

4. Anpassung der Beitragsbemessungsgrenze (BBG): Eine überproportionale Anhebung der BBG würde Gutverdiener stärker heranziehen.

5. Gezielte Förderung der privaten und betrieblichen Altersvorsorge: Da das Rentenniveau gesetzlich bei 48 % fixiert wurde, die Beiträge aber gedeckelt werden sollen, wird die private Zusatzvorsorge zwingend notwendig, um die entstehende Versorgungslücke im Alter individuell zu schließen.

Fazit: Handlungsdruck ja, Panik nein

Zusammenfassend lässt sich festhalten: Das deutsche Rentensystem steht vor seiner größten Belastungsprobe, ein plötzlicher Systemkollaps steht jedoch nicht bevor. Die tatsächliche Herausforderung ist verteilungspolitischer Natur: Wie viel finanzielle Mehrbelastung kann und will man der jüngeren, arbeitenden Generation zumuten, um das Versprechen eines stabilen Lebensabends für die ältere Generation einzuhalten? Die Lösung liegt nicht in einer einzelnen Radikalmaßnahme, sondern in einem fein austarierten Mix aus moderat steigenden Beiträgen, klugen Ergänzungen durch Renditen am Kapitalmarkt, einer längeren Lebensarbeitszeit und der unumgänglichen Stärkung der privaten und betrieblichen Eigenvorsorge.

Author: Redaktion

(*) Hinweis: Hinter einigen Links stehen Affiliate-Programme. Für Sie bleibt der Preis exakt derselbe, wir erhalten jedoch eine kleine Provision, die wir direkt in unsere kommenden Recherchen investieren. Vielen Dank, dass Sie unsere Arbeit auf diese Weise unterstützen!